今週からスタートすると発表があったスマホ決済サービス「Bank Pay」は、既に市場に溢れている「○○Pay」を一掃し、1つに統一できるほどのインパクトがあります。

Bank Payとは?

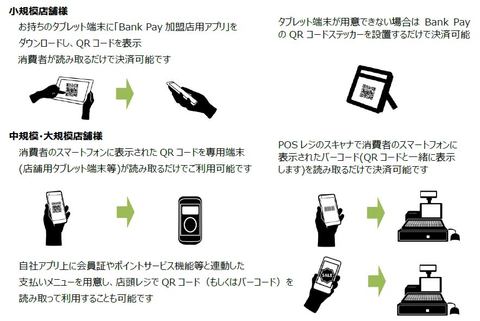

Bank Payは料金支払い時に店頭でスマホをかざすだけで決済が行えるサービスです。

同様のサービスは既にLINE PAYやPAY PAYなどのIT関連企業が提供していますが、Bank Payはそれらを一掃するかもしれません。

Bank Payの強み

Bank Payの強みは、メガバンクや地方銀行など1000以上の銀行に順次対応するそうです。

更にゆうちょ銀行が既にサービスを提供している「ゆうちょPay」などとの加盟店やネットワークの相互利用も検討しているそうです。

現状の○○Payは一部の金融機関でしか使用できなかったり、事前に入金しなければいけないなどのデメリットがありますが、Bank Payは金融機関と連結にすることにより、手持ちの金融機関がそのまま使えてしまう可能性が非常に高いので、より多くの方が気軽にサービスを使えるようになる事が期待されます。

なぜ後発のサービスでここまでインパクトのある発表ができるかというと、Bank Payは日本電子決済推進機構【JEPPO】がサービスを提供するからです。

日本電子決済推進機構【JEPPO】とは?

JEPPOはその名の通り、キャッシュレス社会の実現を目指す組織であり、日本デビットカード推進協議会(JDCPA)、日本インターネット決済推進協議会(JIPPA)、日本ICカード推進協議会(ICPA)が一体となった組織です。

既に強固なネットワークを持つ団体による電子決済サービスの開始は他のイチIT企業が提供する電子決済サービスにも多大な影響を与えるでしょう。

会員にはみずほ銀行/三井住友銀行/三菱UFJ銀行/全国地方銀行協会加盟行/第二地方銀行加盟行/全国信用金庫協会加盟金庫/全国信用共同組合連合会加盟組合/労働金庫連合会加盟金庫/農協系統金融機関/その他金融機関などの錚々たる名前が並んでいます。

加盟店側のメリット

加盟店の側のメリットしては、新たな機器を導入する必要がなく、Bank Payに対応している銀行口座さえあれば良いという、参入に対しての敷居が低いということです。

手数料などの具体的な発表はされていませんが、増え続ける○○Payを導入するよりは、Bank Pay1つを導入する方が効率は良さそうですね。

利用者側のメリット

前述の通り、Bank Payは1000以上の銀行に対応する予定なので、わざわざ特定の口座を解説しなくても、手持ちの口座と連結して使えるようになる可能性が非常に高いということです。

またイチ企業が運営するサービスではないので、サービスに対する信用も非常に高いと言えます。

サービス開始はいつから?

2019年秋頃と発表されています。

続報は:http://debitcard.gr.jp/information/index.htmlより

最後に

煽った内容になってしまいましたが、JEPPOの目的はキャッシュレス化の推進なので、既に溢れている○○Payという他のサービスを一掃する可能性もありますが、相互利用して発展していく可能性もあります。

具体的な内容については「1000以上の銀行に順次対応する予定」という事以外は発表されていませんが、どちらにせよ利用者にとっては使いやすくなることを祈るばかりです。

あ、あとおまけに高還元も無くならないでほしいですね!

コメント